Você já ouviu falar em amortização? Esse método pode ajudar a sua empresa a programar melhor as finanças, reduzir pagamentos mensais, liberar dinheiro para novas oportunidades de investimento, além de reduzir custos com juros.

Neste artigo, veja o que é amortização, os principais tipos e como calcular!

O que é amortização?

A amortização é um procedimento contábil financeiro que consiste em pagar um empréstimo ou financiamento de forma gradual.

Geralmente, o pagamento é realizado a partir de parcelas mensais, em que o valor cobrado pelo banco ou outra instituição integra uma porção para cobrir os juros e outra para reduzir o saldo inicial da dívida.

Como funciona a amortização?

Para explicar como funciona a amortização, é necessário usar exemplos práticos.

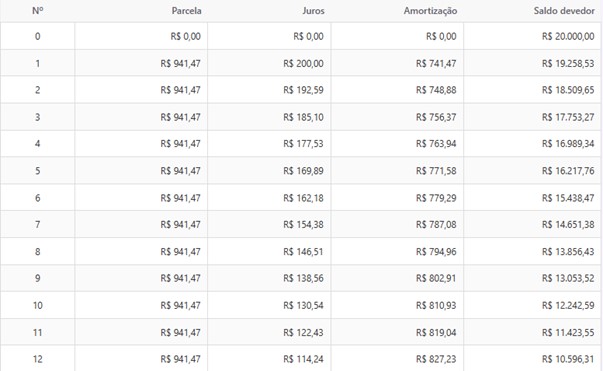

Imagine que você pegou um empréstimo de R$ 20.000,00 para investir em um novo projeto da sua empresa, com uma taxa de juros de 1% ao mês e um prazo de pagamento de 2 anos (24 meses).

Com o método da Tabela Price, as parcelas poderão ser divididas em prestações fixas de R$ 941,47 e você conseguirá programar as suas finanças com base nesse valor.

Fonte do cálculo: Mobills

Quais são os tipos de amortização?

Existem diferentes sistemas de amortização que podem ser aplicados a empréstimos ou financiamentos, variando conforme o cálculo das parcelas e a distribuição entre juros e capital. A seguir, conheça os mais utilizados.

Sistema de Amortização Constante (SAC)

O SAC é um modelo caracterizado por parcelas decrescentes. Cada prestação é composta por uma parte fixa de amortização do valor principal e outra referente aos juros, que diminuem ao longo do tempo à medida que o saldo devedor é reduzido.

É muito utilizado em financiamentos de longo prazo, como imóveis, e costuma gerar menor custo total de juros.

Tabela Price (Sistema Francês)

Na Tabela Price, as parcelas são iguais do início ao fim do contrato. Os juros são maiores no começo e vão diminuindo com o tempo, enquanto a parte destinada à amortização cresce gradativamente.

Trata-se de um sistema que oferece previsibilidade orçamentária, porém acumula mais juros ao longo do tempo em comparação com o SAC.

Sistema Americano

Nesse modelo, durante o período do contrato, são pagos apenas os juros e o valor total principal é quitado em uma única parcela no vencimento.

É comum em operações financeiras de curto prazo ou em contratos empresariais com previsão de retorno futuro, mas exige planejamento para o pagamento final elevado.

Sistema Misto (SAM ou SACRE)

O sistema misto combina elementos do SAC e da Tabela Price. As parcelas se mantêm fixas em períodos predeterminados, mas vão caindo conforme o contrato avança.

É bastante usado em financiamentos habitacionais do SFH (Sistema Financeiro da Habitação), oferecendo equilíbrio entre previsibilidade e redução de juros.

LEIA TAMBÉM | Regime de caixa e regime de competência: saiba qual a diferença

Qual é a diferença entre amortizar prazo ou prestação?

Ao antecipar o pagamento de parte de uma dívida, você pode escolher entre amortizar o prazo ou a prestação. A diferença entre essas duas opções está no impacto que cada uma tem sobre o financiamento.

Amortizar o prazo

- Reduz o tempo total do financiamento;

- As parcelas mensais permanecem iguais, mas o número de prestações diminui;

- É a forma que gera maior economia de juros, já que o valor total é quitado antes do previsto.

Exemplo: Você tem mais 60 parcelas de R$ 1.000. Ao amortizar R$ 10.000, pode reduzir o prazo em alguns meses, mantendo o valor das prestações.

Amortizar a prestação

- Mantém o prazo original do financiamento;

- As parcelas mensais ficam menores, liberando fluxo de caixa mensal;

- A economia com juros é menor do que na redução de prazo, mas pode ser vantajosa se você busca aliviar o orçamento.

Exemplo: Com as mesmas 60 parcelas de R$ 1.000, amortizando R$ 10.000, o valor das parcelas pode cair para R$ 850, mantendo o número de prestações.

É importante destacar que nem todos os contratos oferecem as duas opções, logo, é fundamental consultar o banco ou instituição financeira.

É vantagem amortizar?

Sim, amortizar é uma vantagem na maioria dos casos, especialmente se você tem recursos disponíveis e o contrato não impõe custos adicionais para isso. Veja os principais benefícios:

- Redução dos juros totais pagos (especialmente ao amortizar o prazo);

- Antecipação da quitação da dívida, eliminando um passivo;

- Melhoria do controle financeiro pessoal ou empresarial;

- Maior flexibilidade no orçamento mensal ao reduzir a prestação.

Quando vale a pena optar pela amortização?

- Quando você tem uma reserva de emergência garantida e sobra de capital;

- Quando os juros do financiamento são maiores do que o rendimento de uma aplicação segura (ex.: CDB, poupança);

- Quando deseja liberar o nome ou a garantia do bem (ex.: imóvel ou veículo).

Cuidados ao optar pela amortização:

- Avaliar se há taxas por amortização antecipada;

- Comparar o ganho com investimentos alternativos;

- Evitar comprometer toda a sua liquidez — mantenha uma reserva de segurança.

Quando fazer uma amortização?

A amortização antecipada é uma decisão estratégica que pode trazer benefícios financeiros, mas o momento certo para realizá-la depende de uma análise cuidadosa da sua situação e dos termos do contrato.

Veja os principais cenários em que vale a pena considerar amortizar:

- Quando você tem recursos extras disponíveis: se você recebeu um valor inesperado e já tem uma reserva de emergência formada, usar parte desse dinheiro para amortizar uma dívida pode ser vantajoso;

- Quando os juros do financiamento são altos: se o seu contrato tem taxas de juros elevadas, amortizar significa reduzir o custo total da dívida, especialmente se optar pela redução de prazo;

- Quando a parcela está comprometendo o orçamento: se as prestações estão pesando no seu fluxo de caixa mensal, amortizar para reduzir o valor da parcela pode aliviar o orçamento e evitar inadimplência;

- Quando você quer se livrar da dívida mais cedo: se seu objetivo é antecipar a quitação, seja por tranquilidade financeira ou para liberar garantias (como imóvel ou carro), amortizar é o caminho mais direto para isso;

- Quando os investimentos rendem menos que os juros pagos: se o rendimento de uma aplicação conservadora (ex.: poupança, CDB, Tesouro Selic) for inferior à taxa de juros do financiamento, amortizar costuma ser mais vantajoso do que deixar o dinheiro investido;

- Quando o contrato permite amortização sem custo: antes de amortizar, é essencial verificar se o seu contrato prevê isenção de tarifas para amortização antecipada. Em muitos financiamentos, isso é permitido sem nenhuma cobrança adicional.

Como calcular a amortização de um financiamento?

O cálculo pode variar conforme o tipo de sistema usado pelo banco que ofereceu o empréstimo ou o financiamento. No caso do SAC, um empréstimo de R$ 100.000,00 com taxa de juros de 1% ao mês e prazo de 10 meses, seria amortizado da seguinte forma:

Fonte do cálculo: Mobills

Já no caso da Tabela Price, a amortização de um empréstimo de R$ 100.000,00 a uma taxa de juros de 1% ao mês, a ser pago em 10 meses, será:

Qual é a diferença entre a amortização constante e a amortização progressiva?

A diferença entre a amortização constante e progressiva está na forma como os pagamentos são realizados.

Na constante (SAC), o valor da amortização é fixo, mas o valor da parcela sofre alteração com o passar do tempo. Já na progressiva (Tabela Price), esse valor é gradual, mas o valor da parcela é fixo.

Qual é a amortização mais vantajosa para as empresas?

A escolha da modalidade mais vantajosa para as empresas depende de diversos fatores, que incluem:

- Estrutura financeira;

- Objetivos de curto e longo prazo;

- Disponibilidade de recursos.

A amortização progressiva (Tabela Price) pode ser mais atrativa para empresas que buscam previsibilidade nos pagamentos, já que as parcelas permanecem iguais desde o início do financiamento até o prazo de quitação. No entanto, a amortização constante (SAC) pode gerar menos juros.

Como a amortização pode otimizar o planejamento financeiro empresarial?

A amortização pode ajudar a otimizar o planejamento financeiro empresarial, uma vez que as empresas obtêm uma visão mais clara sobre suas dívidas e os pagamentos futuros.

Essa percepção faz com que elas controlem melhor os seus recursos, evitando rombos orçamentários e até mesmo antecipando pagamentos para reduzir os custos com juros.

Como fazer a amortização de uma dívida?

Agora que já vimos toda a parte teórica sobre o tema, vamos à prática. Abaixo, indicamos o passo a passo que a sua empresa deve seguir para fazer a amortização de uma dívida:

- Entenda os valores cobrados: saber qual é a taxa de juros aplicada à dívida e qual é o montante atual vai garantir o pagamento correto de todo o empréstimo;

- Determine o valor da amortização: a amortização é a parcela que reduzirá o saldo atual da dívida. Calcule essa quantia para cada período de pagamento;

- Analise a viabilidade de investir o dinheiro da amortização: a rentabilidade alcançada a partir desse investimento poderá ajudar você no pagamento de juros;

- Estude a melhor opção para amortizar o saldo devedor: se possível, faça pagamentos extras, além dos previstos no contrato, para acelerar a redução do saldo atual da dívida.

Por que a amortização negativa é considerada prejudicial?

A amortização negativa é um termo usado quando os pagamentos não cobrem integralmente os juros. Essa prática está longe de ser recomendada, pois a dívida atual tende a crescer ao invés de diminuir, elevando o saldo devedor que a empresa tem com o banco ou instituição credora e podendo comprometer a saúde financeira.

Preparado(a) para aplicar os cálculos de amortização e otimizar o planejamento financeiro da sua empresa? Fale com um consultor especializado.